Введение

Торговые центры Москвы и Московской области проходят через серьезную трансформацию. Главные вызовы — стремительное развитие маркетплейсов, рост онлайн-продаж и уход зарубежных брендов. По данным исследования Т-Банка и Т-Data, в 2024 году именно регионы стали основным драйвером роста электронной коммерции. В то же время объем интернет-эквайринга в России вырос почти на 25%.

На фоне этих изменений Центральный университет совместно с Т-Data провели масштабное исследование офлайн-ритейла. Анализ охватил более 450 торговых центров Москвы и Подмосковья — от супермаркетов и магазинов одежды до фуд-кортов. Задача — зафиксировать, как именно изменилась индустрия офлайн-шоппинга в условиях экономической нестабильности, цифрового давления и трансформации товарного ассортимента.

На фоне этих изменений Центральный университет совместно с Т-Data провели масштабное исследование офлайн-ритейла. Анализ охватил более 450 торговых центров Москвы и Подмосковья — от супермаркетов и магазинов одежды до фуд-кортов. Задача — зафиксировать, как именно изменилась индустрия офлайн-шоппинга в условиях экономической нестабильности, цифрового давления и трансформации товарного ассортимента.

Основные выводы

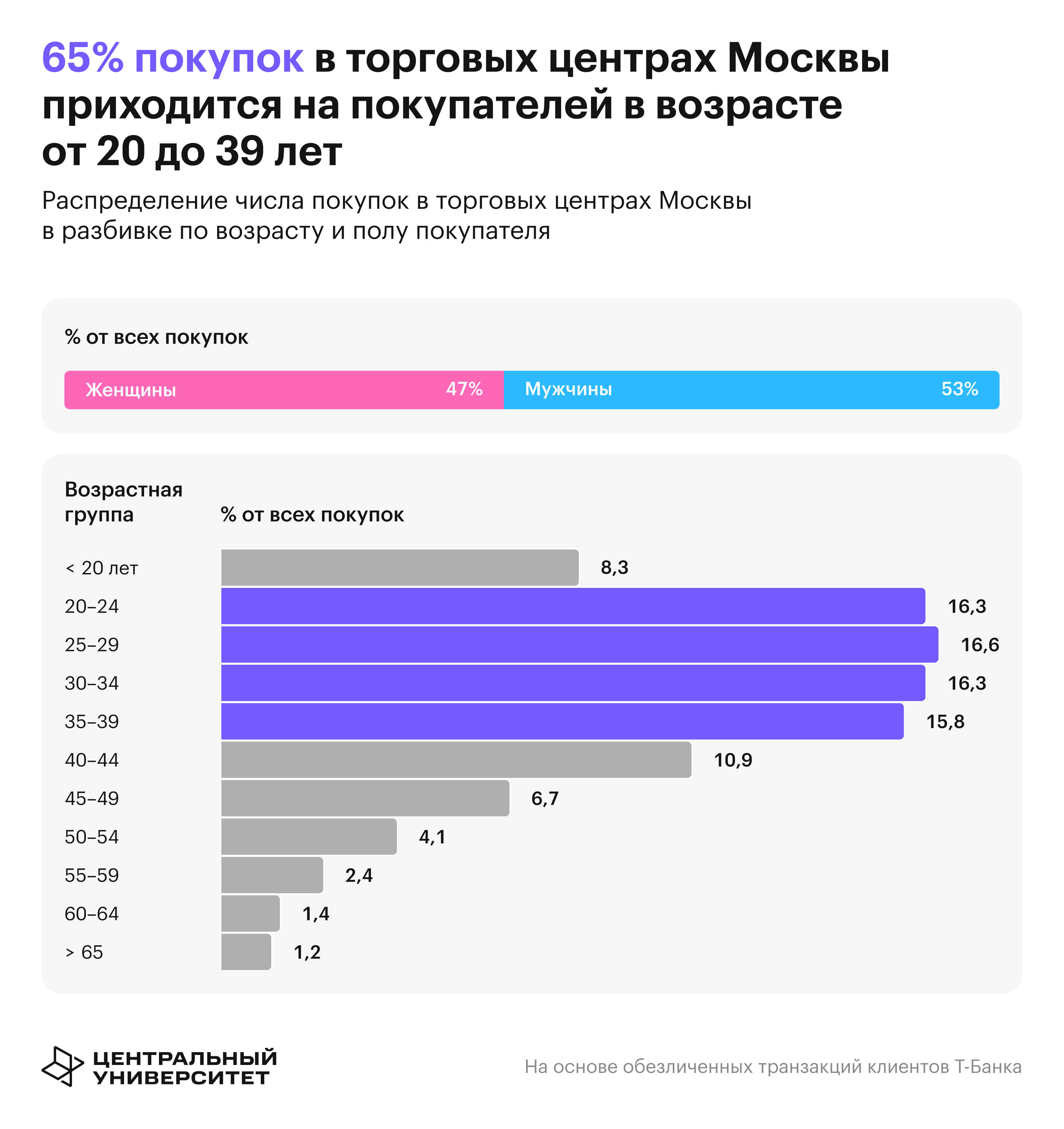

- Вопреки распространенному мнению, что молодые люди предпочитают онлайн офлайну, главными посетители ТЦ являются люди от 20 до 39 лет. В 2024 году на них пришлось около 65% всех транзакций в Т Ц Москвы и Московской области.

- Больше всего e-commerce ударил по офлайн-продажам электроники и техники в ТЦ. В 2024 году количество транзакций сократилось на 17% по сравнению с показателями 2023 года

- Несмотря на стереотипы о том, что женщины больше увлечены шопингом, подмосковные ТЦ показывают преобладание транзакций со счетов мужчин (54%), и их средний чек тоже немного выше (+6%). В пределах Садового кольца ситуация иная: доля женских покупок составляет 52%, а их средний чек на 12% выше, чем у мужчин.

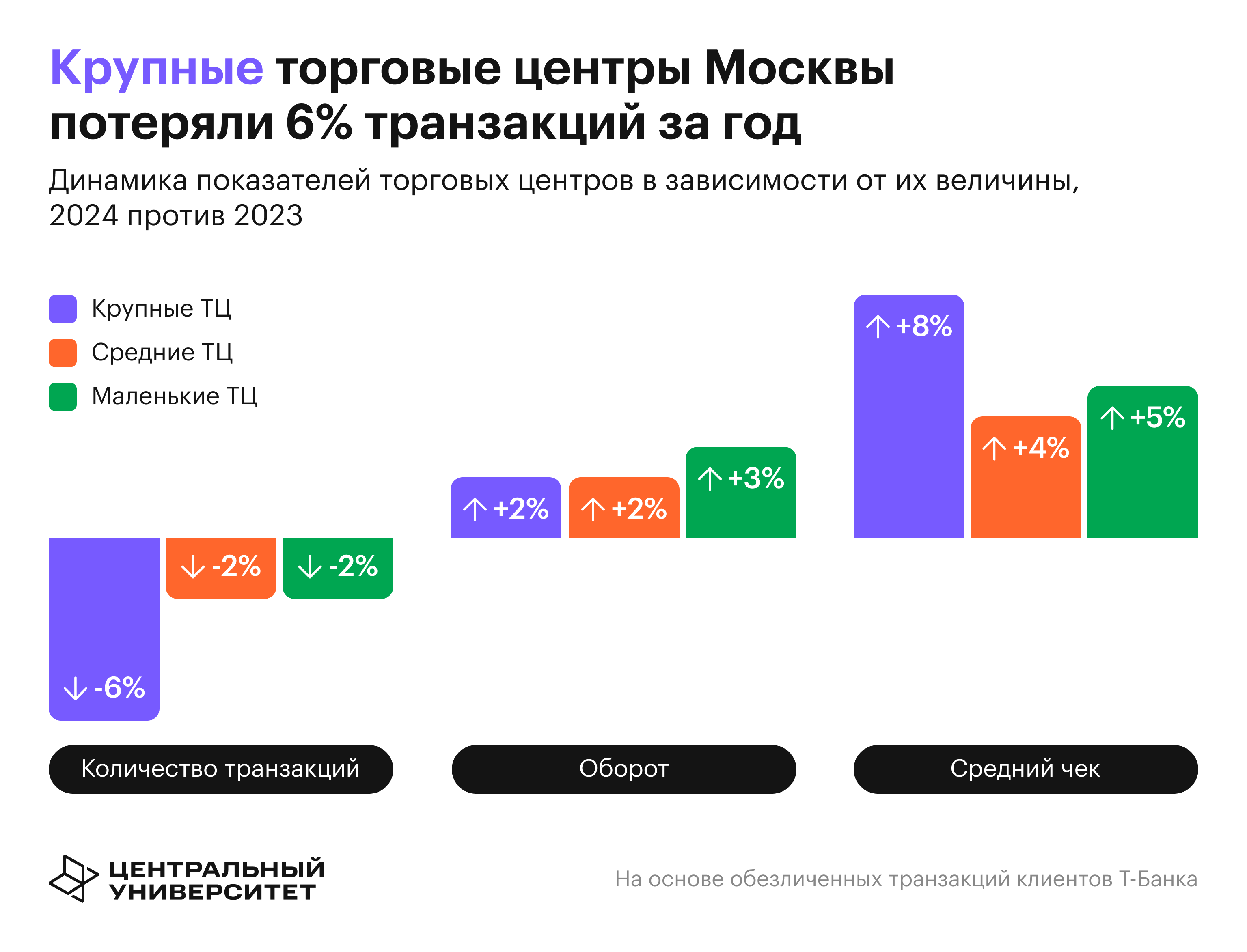

- Интересно, что крупные ТЦ (топ-20% по обороту) потеряли больше всего трафика за год — минус 6%. Вероятнее всего, это связано с уходом с рынка популярных брендов, развитием локальных ТЦ и ростом популярности онлайн-шоппинга. При этом средний чек здесь вырос на 9%, до 1 816 ₽,

- За 2023−2024 гг крупные комплексы в Подмосковье потеряли почти 40% трафика, в том числе 12% — только за 2024 год. Падение может быть связано с уходом с российского рынка крупных торговых сетей, представленных за пределами Москвы. Такая динамика, очевидно, сильно повлияла на регион, так как эти объекты раньше давали около 20% всех подмосковных транзакций.

Состояние рынка: меньше покупок, но больше трат

В 2024 году количество покупок в торговых центрах Москвы и области сократилось на 4% по сравнению с предыдущим годом. При этом общий объем трат вырос на 2%, а средний чек прибавил 6% — с 1 198 до 1 273 ₽. Это говорит о том, что потребители стали ходить в ТЦ реже, но тратят за один визит больше — в том числе из-за инфляции и повышения цен.

Территориальные различия: Москва vs Подмосковье

75% всех зафиксированных покупок пришлось на столичные ТЦ. В Москве суммарное количество транзакций снизилось всего на 3%, тогда как в Подмосковье падение составило 9%. При этом средний чек вырос в обоих регионах: в столице на 7% (до 1 279 ₽), в области на 5% (до 1 251 ₽).

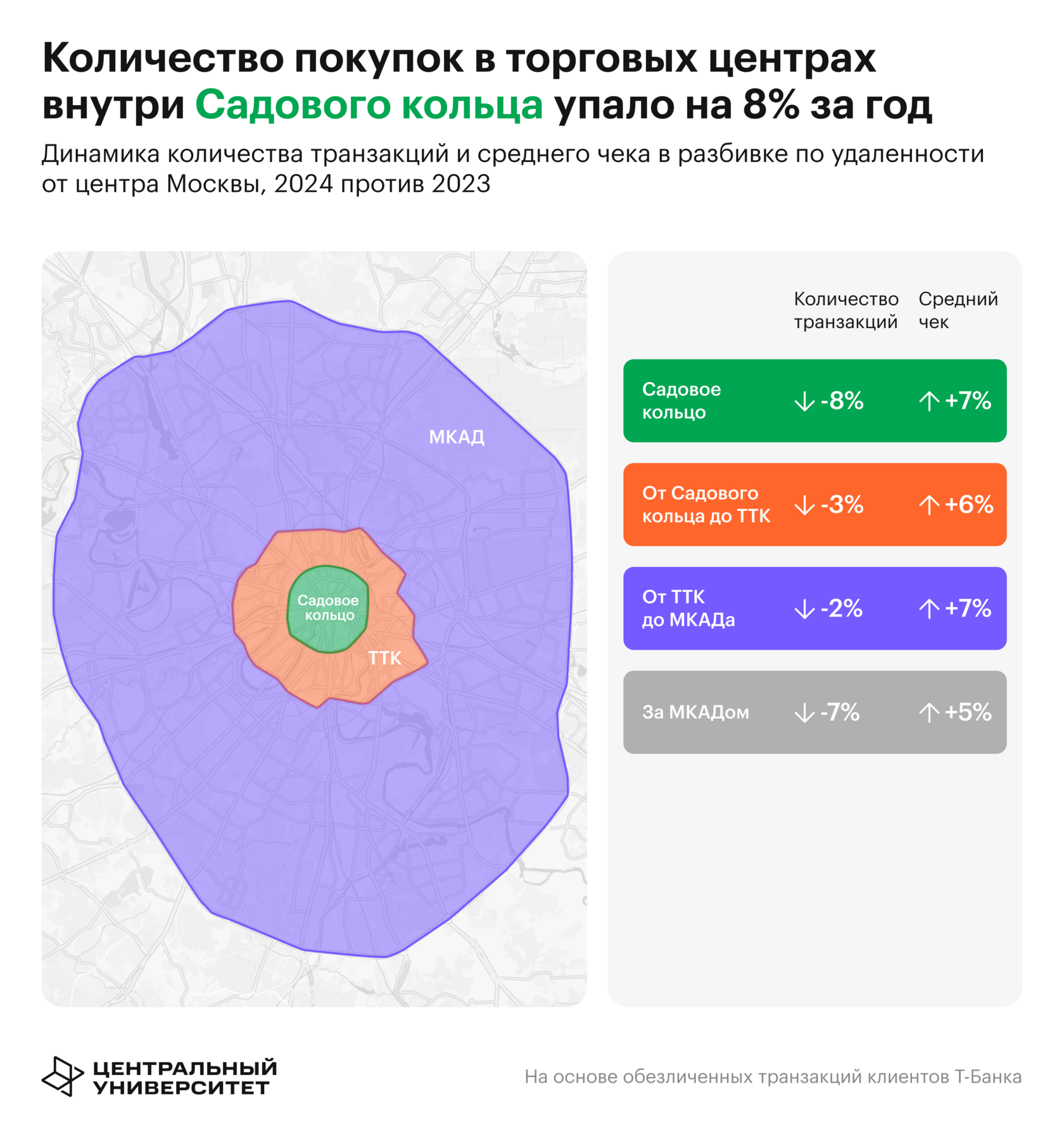

В пределах Садового кольца трафик сократился на 8%, но средний чек вырос на 7%. В зоне между Садовым и Третьим транспортным кольцом — минус 3% по числу транзакций, но самый высокий средний чек по городу — 1 474 ₽. Между ТТК и МКАД — самое устойчивое положение: транзакций стало меньше всего на 2%, а средний чек вырос на 7% и составил 1 239 ₽. Именно на эту зону приходится 55% всех покупок в Москве.

Жители мегаполиса отдают предпочтение ТЦ, которые расположены ближе к дому или имеют хорошую транспортную доступность. Это логично: с учетом высокой плотности населения и насыщенности городской инфраструктуры, удобство доступа становится ключевым фактором. Такой тренд способствует дополнительному притоку трафика в московские объекты — особенно те, что находятся рядом с жилыми массивами — и усиливает отток клиентов из подмосковных ТЦ, куда добраться сложнее.

По кварталам хуже всего себя показал третий квартал — минус 6% по количеству транзакций и прирост среднего чека всего 4%. Лучший — первый квартал (транзакции +2%, средний чек +8%). В Москве пик пришелся на четвертый квартал: плюс 1% к числу покупок и рост чека на 6%. В Подмосковье ситуация была противоположной — от квартала к кварталу трафик снижался, и по итогам года общее сокращение достигло почти 20% (от −3% в первом квартале до −15% в четвертом).

В пределах Садового кольца трафик сократился на 8%, но средний чек вырос на 7%. В зоне между Садовым и Третьим транспортным кольцом — минус 3% по числу транзакций, но самый высокий средний чек по городу — 1 474 ₽. Между ТТК и МКАД — самое устойчивое положение: транзакций стало меньше всего на 2%, а средний чек вырос на 7% и составил 1 239 ₽. Именно на эту зону приходится 55% всех покупок в Москве.

Жители мегаполиса отдают предпочтение ТЦ, которые расположены ближе к дому или имеют хорошую транспортную доступность. Это логично: с учетом высокой плотности населения и насыщенности городской инфраструктуры, удобство доступа становится ключевым фактором. Такой тренд способствует дополнительному притоку трафика в московские объекты — особенно те, что находятся рядом с жилыми массивами — и усиливает отток клиентов из подмосковных ТЦ, куда добраться сложнее.

По кварталам хуже всего себя показал третий квартал — минус 6% по количеству транзакций и прирост среднего чека всего 4%. Лучший — первый квартал (транзакции +2%, средний чек +8%). В Москве пик пришелся на четвертый квартал: плюс 1% к числу покупок и рост чека на 6%. В Подмосковье ситуация была противоположной — от квартала к кварталу трафик снижался, и по итогам года общее сокращение достигло почти 20% (от −3% в первом квартале до −15% в четвертом).

Размер имеет значение: как масштаб ТЦ влияет на посещаемость и траты

Если сравнивать торговые центры разного размера, то видно, что они по-разному переживают изменения на рынке. Крупные Т Ц (топ-20% по обороту) потеряли больше всего — минус 6% по трафику. Но при этом средний чек здесь вырос на 9%, до 1 816 ₽. В средних ТЦ (топ-20−50% по обороту) спад по транзакциям составил 3%, чек вырос на 4% — до 918 ₽. Малые форматы показали самую устойчивую динамику: падение трафика — всего 2%, а средний чек вырос на 5%, до 716 ₽. Эти ТЦ в основном находятся в Москве.

Особое внимание привлекают крупные комплексы в Подмосковье: за два года они потеряли почти 40% трафика, в том числе 12% — только за 2024 год. Причины — сокращение ассортимента, уход арендаторов, изменение покупательских маршрутов. Эти объекты раньше давали около 20% всех подмосковных транзакций, так что их просадка сильно повлияла на регион. При этом средний чек в них остался высоким — 2 323 ₽ (+10%).

Противоположную картину демонстрируют районные торговые центры малого формата — порядка 20 объектов. За 2024 год число покупок в них выросло на 13%, а средний чек остался на уровне прошлого года — 756 ₽. Это подтверждает общий тренд на локализацию: горожане все чаще выбирают ТЦ рядом с домом или с удобной транспортной доступностью.

Особое внимание привлекают крупные комплексы в Подмосковье: за два года они потеряли почти 40% трафика, в том числе 12% — только за 2024 год. Причины — сокращение ассортимента, уход арендаторов, изменение покупательских маршрутов. Эти объекты раньше давали около 20% всех подмосковных транзакций, так что их просадка сильно повлияла на регион. При этом средний чек в них остался высоким — 2 323 ₽ (+10%).

Противоположную картину демонстрируют районные торговые центры малого формата — порядка 20 объектов. За 2024 год число покупок в них выросло на 13%, а средний чек остался на уровне прошлого года — 756 ₽. Это подтверждает общий тренд на локализацию: горожане все чаще выбирают ТЦ рядом с домом или с удобной транспортной доступностью.

Кто чаще всего ходит по магазинам: возраст и поведение

Главные посетители ТЦ — люди от 20 до 39 лет. На четыре возрастные группы с шагом в 5 лет приходится около 65% всех транзакций, при этом каждая из них даёт 16−17%. Самые «платежеспособные» — покупатели 30−39 лет: они обеспечивают 37% всего оборота и тратят в среднем 1 650 ₽ за визит. Молодёжь 20−24 лет оставляет в магазинах почти на 40% меньше — около 1 012 ₽. Самый высокий средний чек у тех, кому 50−54 года — 1 720 ₽, хотя таких покупателей меньше всего (4,1% от всех транзакций).

Возрастная структура немного различается по географии. В Москве больше молодежи: 20−29 лет дают 34% покупок против 28% в Подмосковье. Зато в области преобладают клиенты 30−44 лет — 46,3% против 42,2% в столице. В пределах Третьего транспортного кольца особенно активны 20−24-летние: на них приходится 20% всех транзакций.

Пол тоже имеет значение. В пределах Садового кольца женщины совершают 52% покупок, а их средний чек на 12% выше, чем у мужчин. В Подмосковье мужчины преобладают (54%), и их средний чек тоже немного выше (+6%). В крупных ТЦ процент транзакций, которые совершают женщины, составляет 50%, в малых — лишь 44%.

Возрастная структура немного различается по географии. В Москве больше молодежи: 20−29 лет дают 34% покупок против 28% в Подмосковье. Зато в области преобладают клиенты 30−44 лет — 46,3% против 42,2% в столице. В пределах Третьего транспортного кольца особенно активны 20−24-летние: на них приходится 20% всех транзакций.

Пол тоже имеет значение. В пределах Садового кольца женщины совершают 52% покупок, а их средний чек на 12% выше, чем у мужчин. В Подмосковье мужчины преобладают (54%), и их средний чек тоже немного выше (+6%). В крупных ТЦ процент транзакций, которые совершают женщины, составляет 50%, в малых — лишь 44%.

Что и где покупают: основные категории трат в ТЦ

Три ключевых категории — продукты, одежда и обувь, общепит — дают 75% транзакций и 65% оборота. При этом внутри категорий — разные тенденции.

Одежда и обувь сильнее всего просели: −11% по числу транзакций. Влияют онлайн-покупки и сокращение ассортимента в офлайне после ухода международных брендов. Однако средний чек вырос на 11%, до 4 372 ₽. В Москве он еще выше — 4 684 ₽, а внутри Садового кольца — 8 882 ₽. В Подмосковье — заметно скромнее.

Продукты — якорь для многих ТЦ — теряют только 3% транзакций. Средний чек вырос на 6%. В Подмосковье продукты дают 45% покупок (против 40% в Москве), а чек — 806 ₽ против 714 ₽ в столице. В Москве выше доступность магазинов «у дома», поэтому продуктовый трафик распределен более равномерно.

Общепит показывает наименьшее снижение — всего 2%, а чек вырос на 11% (до 612 ₽ в Москве и 552 ₽ в МО). В столице на рестораны и кафе приходится 29% транзакций, в Подмосковье — 24%.

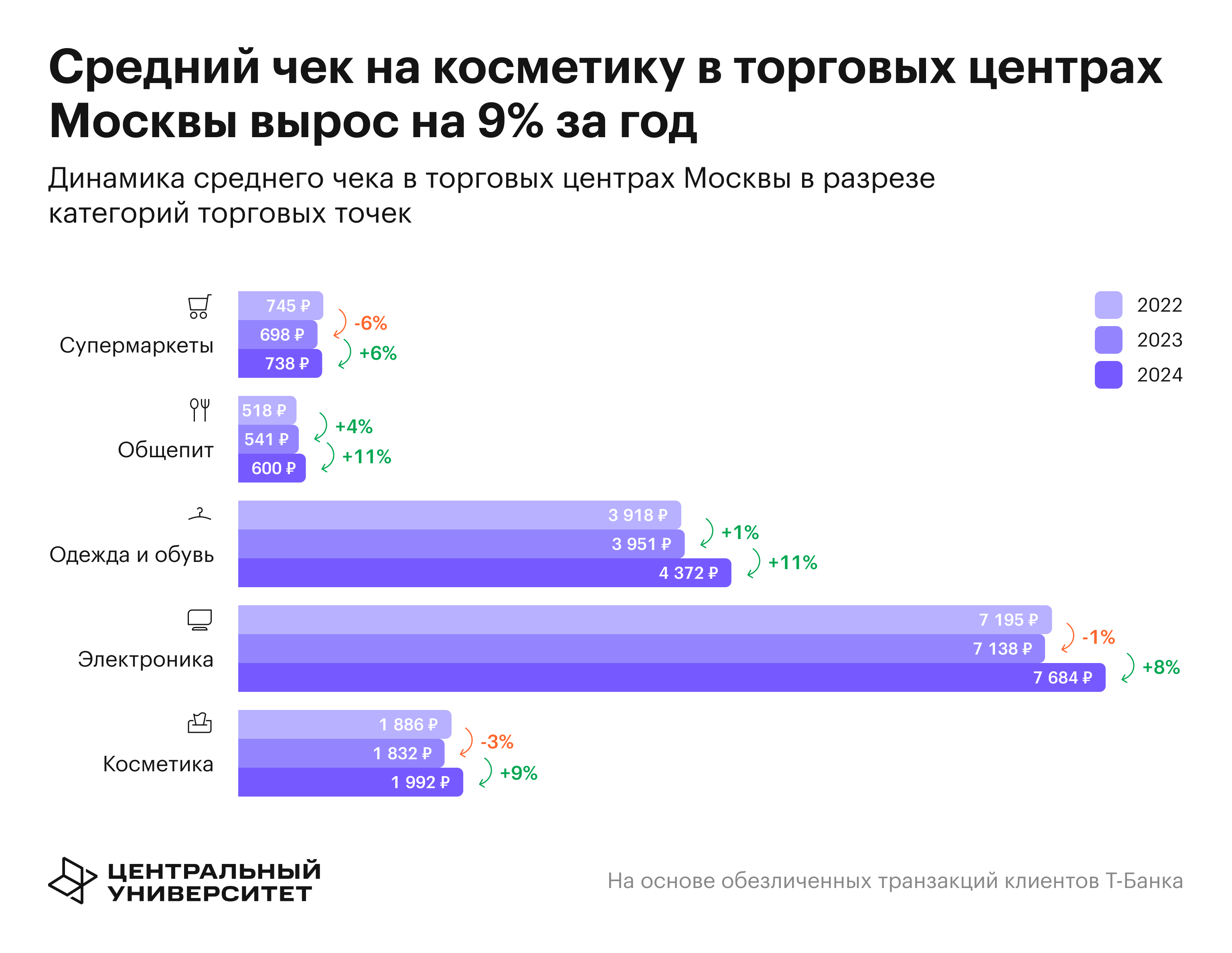

Косметика — один из немногих сегментов, где растут оба показателя. Трафик — +1%, чек — +9%. Особенно сильный рост в крупных и маленьких ТЦ: +4% и +8% по числу покупок, соответственно. Средний чек в крупных комплексах вырос на 14%, а в маленьких немного просел (−4%).

Хуже всего чувствует себя категория электроники и техники. Минус 17% по числу транзакций и всего +8% по среднему чеку — онлайн активно перетягивает этот сегмент на себя. Любопытный факт: самый крупный средний чек — 148 000 ₽ — представлен в сфере туристических услуг.

Одежда и обувь сильнее всего просели: −11% по числу транзакций. Влияют онлайн-покупки и сокращение ассортимента в офлайне после ухода международных брендов. Однако средний чек вырос на 11%, до 4 372 ₽. В Москве он еще выше — 4 684 ₽, а внутри Садового кольца — 8 882 ₽. В Подмосковье — заметно скромнее.

Продукты — якорь для многих ТЦ — теряют только 3% транзакций. Средний чек вырос на 6%. В Подмосковье продукты дают 45% покупок (против 40% в Москве), а чек — 806 ₽ против 714 ₽ в столице. В Москве выше доступность магазинов «у дома», поэтому продуктовый трафик распределен более равномерно.

Общепит показывает наименьшее снижение — всего 2%, а чек вырос на 11% (до 612 ₽ в Москве и 552 ₽ в МО). В столице на рестораны и кафе приходится 29% транзакций, в Подмосковье — 24%.

Косметика — один из немногих сегментов, где растут оба показателя. Трафик — +1%, чек — +9%. Особенно сильный рост в крупных и маленьких ТЦ: +4% и +8% по числу покупок, соответственно. Средний чек в крупных комплексах вырос на 14%, а в маленьких немного просел (−4%).

Хуже всего чувствует себя категория электроники и техники. Минус 17% по числу транзакций и всего +8% по среднему чеку — онлайн активно перетягивает этот сегмент на себя. Любопытный факт: самый крупный средний чек — 148 000 ₽ — представлен в сфере туристических услуг.

Что дальше: к чему идет рынок ТЦ

Да, количество покупок в торговых центрах снижается — минус 4% за год. Но рост среднего чека (+6%) и трансформация форматов позволяют удерживать обороты. Столичные Т Ц выглядят устойчивее благодаря инфраструктуре и платежеспособности аудитории. В Подмосковье падение сильнее, особенно в крупных форматах. Но именно малые и районные ТЦ растут и набирают популярность.

Возрастная и поведенческая структура тоже меняется: молодежь — главный источник трафика, старшие группы — источник высокого чека. Одежда и обувь теряют посетителей, но не выручку. Продукты и общепит держатся лучше. Электроника уходит в онлайн. Косметика — в числе немногих категорий, где растут и трафик, и чеки.

Управляющим компаниям, ритейлерам и арендаторам уже сейчас приходится подстраиваться под новую реальность. Рост среднего чека во многом вызван не изменением модели поведения, а инфляцией. Чтобы не потерять аудиторию, ТЦ усиливают событийность, работают с ассортиментом и ищут гибридные форматы, совмещающие офлайн и онлайн.

Вернуться к тому, как было раньше, уже не получится — но и поводов для пессимизма нет. Рынок движется, и у каждого формата есть свои шансы. Главное — вовремя услышать, что нужно покупателю.

Над исследованием работали студенты Центрального университета под руководством экспертов вуза и аналитиков T-Data, а именно: Илья Иванинский, директор Центра бизнес-образования и аналитики Центрального университета; Сергей Панфилов, заместитель директора Центра бизнес-образования и аналитики Центрального университета; Петр Елфимов, магистрант Центрального университета и аналитик T-Data; Павел Глек, лид исследований T-Data; Артемий Иванов, старший аналитик T-Data

Возрастная и поведенческая структура тоже меняется: молодежь — главный источник трафика, старшие группы — источник высокого чека. Одежда и обувь теряют посетителей, но не выручку. Продукты и общепит держатся лучше. Электроника уходит в онлайн. Косметика — в числе немногих категорий, где растут и трафик, и чеки.

Управляющим компаниям, ритейлерам и арендаторам уже сейчас приходится подстраиваться под новую реальность. Рост среднего чека во многом вызван не изменением модели поведения, а инфляцией. Чтобы не потерять аудиторию, ТЦ усиливают событийность, работают с ассортиментом и ищут гибридные форматы, совмещающие офлайн и онлайн.

Вернуться к тому, как было раньше, уже не получится — но и поводов для пессимизма нет. Рынок движется, и у каждого формата есть свои шансы. Главное — вовремя услышать, что нужно покупателю.

Над исследованием работали студенты Центрального университета под руководством экспертов вуза и аналитиков T-Data, а именно: Илья Иванинский, директор Центра бизнес-образования и аналитики Центрального университета; Сергей Панфилов, заместитель директора Центра бизнес-образования и аналитики Центрального университета; Петр Елфимов, магистрант Центрального университета и аналитик T-Data; Павел Глек, лид исследований T-Data; Артемий Иванов, старший аналитик T-Data